В бухгалтерском учете используются активные и пассивные счета. В чем их особенности?

Что представляют собой активные счета?

На активных счетах отражаются собственно активы бухгалтерского баланса компании. Они показывают стоимость имущества фирмы по состоянию на отчетную дату.

Активы в российской методологии подразделяются на оборотные и внеоборотные. К первым принято относить, в частности, материальные запасы, долги перед фирмой, нераспределенный капитал и т. д. Внеоборотные активы — это основные средства, долгосрочные инвестиции, нематериальные активы.

К оборотным относятся, как правило, те активы, которые задействуются фирмой в ходе повседневной хозяйственной деятельности. К внеоборотным чаще всего относятся активы, что изъяты из финансово-хозяйственного оборота организации.

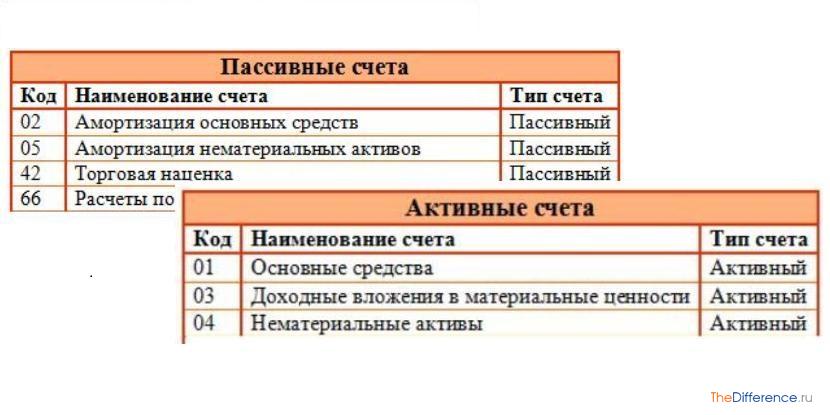

К активным счетам в Плане счетов бухучета — который фирмы должны использовать обязательно в силу закона — можно отнести:

- 01 (на нем учитываются транзакции с основными средствами фирмы);

- 04 (он учитывает операции с нематериальными активами);

- 10 (на нем учитываются транзакции с материалами);

- 20 (он фиксирует операции, связанные с основным производством);

- 41 (на нем учитываются операции с товарами).

На активных счетах отражаются обороты как по дебету, так и по кредиту. В первом случае они обозначают уменьшение источников формирования капитала в рамках отчетного периода. Обороты по кредиту, в свою очередь, отражают увеличение активов фирмы.

Что представляют собой пассивные счета?

На пассивных счетах учитываются пассивы баланса. Они отражают величину обязательств фирмы, а также источники тех средств, за счет которых функционирует предприятие. В первом случае пассивами могут быть долги по кредитам. Пример средств, обеспечивающих развитие бизнеса, — собственный капитал компании.

Пассивы классифицируются на 2 типа:

- текущие — подлежащие погашению в течение года, следующего за отчетным;

- долгосрочные.

Пассивы второго типа к тому же делятся на долги и прочие обязательства.

Примеры пассивных счетов в Плане счетов бухучета:

- 66 (на нем фиксируются транзакции по краткосрочным долгам);

- 67 (он учитывает операции по долгосрочным долгам);

- 70 (на нем фиксируются транзакции, имеющие отношение к оплате труда работников фирмы);

- 80 (на нем отражаются транзакции, связанные с перемещением уставного капитала фирмы);

- 86 (он учитывает операции с резервным капиталом компании).

Обороты пассивных счетов по дебету отражают увеличение объема капитала предприятия в рамках отчетного периода. Те, что фиксируются по кредиту, отображают уменьшение соответствующих активов.

к содержанию ↑Сравнение

Главное отличие активных счетов от пассивных — в том, что посредством первых учитывается стоимость имущества фирмы, а при задействовании вторых — обязательства компании.

Можно отметить, что существуют счета, имеющие признаки как активных, так и пассивных. На них, таким образом, могут фиксироваться цифры, отражающие как операции по имуществу, так и по обязательствам компании. К таковым можно отнести счета:

- 60 (на котором отражаются операции по расчетам фирмы с поставщиками);

- 68 (на нем фиксируются операции по расчетам фирмы с бюджетом);

- 69 (он учитывает транзакции по расходам фирмы в области социального страхования);

- 75 (на нем отражаются операции по расчетам с владельцами фирмы);

- 76 (он учитывает расчеты по долгам компании).

Определив, в чем разница между активными и пассивными счетами, зафиксируем выводы в таблице.

к содержанию ↑Таблица

| Активные счета | Пассивные счета |

| Что общего между ними? | |

| Оба типа счетов включены в общий План счетов, утвержденный законодательно | |

| Есть активно-пассивные счета, сочетающие признаки обоих типов счетов | |

| В чем разница между ними? | |

| Отражают операции с активами фирмы — ее имуществом | Отражают операции с пассивами фирмы — ее обязательствами |

| Обороты по дебету отражают уменьшение капитала, по кредиту — наоборот | Обороты по дебиту отражают увеличение капитала, по кредиту — наоборот |

/rating_on.png)