Бухгалтерский учет любого предприятия основан на том, что все его активы и обязательства отражаются на счетах и в бухгалтерском балансе. Просто одни попадают в категорию активов, а другие – пассивов. На чем базируется такое распределение, и каким образом можно правильно разнести статьи по разным столбцам баланса? Все зависит от того, какой смысл несут в себе две эти характеристики. Попробуем разобраться в данном вопросе более подробно.

Определение

Дебет – это левая сторона в бухгалтерском счете, и если счет является активным либо активно-пассивным, то в ней отражается увеличение имущественных прав предприятия. В том случае когда счет пассивный, по дебету отражается увеличение обязательств либо уменьшение источников собственных средств организации.

Кредит – это правая сторона в бухгалтерском счете, и если счет является пассивным, то в ней отражается увеличение собственных средств и имущественных прав предприятия. Если же счет активный либо активно-пассивный, то по кредиту будет отражено уменьшение стоимости находящегося в собственности компании имущества.

к содержанию ↑Сравнение

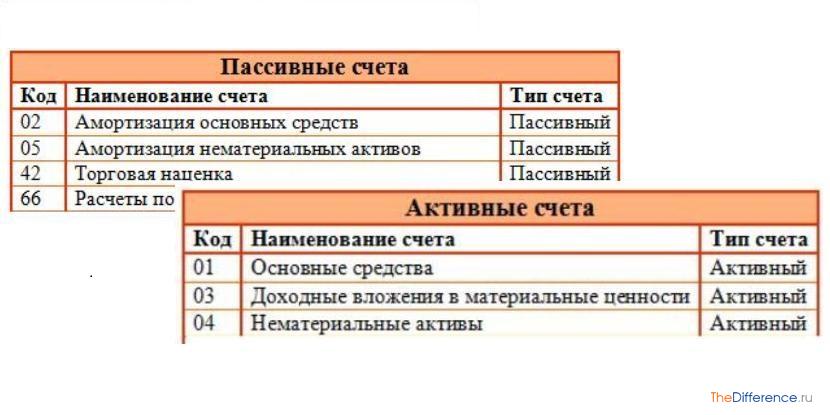

Их отличия необходимо рассматривать через призму активности либо пассивности счетов, поскольку именно от этого показателя зависит то, что отражают эти два понятия. Так, если счет активный либо активно-пассивный, то по дебету отражается увеличение, а по кредиту уменьшение имущества предприятия. Например, дебет счет 50 «Касса» отражает поступление наличных денег в кассу предприятия, а кредит счета означает их списание, то есть расход.

Если счет пассивный, то ситуация зеркальная, то есть по кредиту отражается увеличение имущественных прав, а по дебету – их уменьшение. Например, кредит счета 66 «Расчеты по краткосрочным кредитам и займам» отражает увеличение суммы заемных средств, а дебет – списание или возврат этих средств.

В итоге дебетовые остатки по счетам попадают в актив баланса, а кредитовые – в его пассив.

к содержанию ↑Выводы TheDifference.ru

- Дебет – левая часть счета, а кредит – правая.

- Если счет активный либо активно-пассивный, то по дебету отражается увеличение имущества предприятия, а по кредиту – его уменьшение.

- Если счет пассивный, то по кредиту отражается увеличение долговых обязательств организации, а по дебету – их уменьшение.

- Дебетовые остатки по всем счетам попадают в активную часть баланса, а кредитовые – в пассивную часть.

/rating_on.png)

/rating_off.png)