Агрессивные банковские рекламные кампании и обилие телевизионных роликов формируют у многих граждан восприятие кредитной карты как доступного и удобного средства оплаты своих потребностей. В таких клипах герои нисколько не задумываются о деньгах, совершают дорогие покупки и весело проводят время в кругу счастливых близких. Но на деле клиенты финансовых институтов часто обнаруживают, что совершенно не понимают, как работает кредитная карта.

Что такое кредитная карта?

В России часто не разделяют понятия «кредитная карта» и «дебетовая карта», называя оба продукта «кредиткой». Подобная путаница может привести к неверному пониманию предмета статьи, поэтому на нем нужно остановиться отдельно.

Дебетовой является банковская карта, привязанная к депозитному счету клиента и позволяющая производить операции в пределах остатка на таком счете. Основной ее функцией является замена бумажных денег и осуществление безналичных расчетов.

Согласно российскому законодательству, кредитной является банковская карта, по которой клиенту предоставляется определенный лимит денежных средств, рассчитанный исходя из его платежеспособности и закрепленный в соответствующем договоре. Все операции по такому платежному инструменту производятся в пределах этого лимита. Соответственно, любой расход по кредитной карте создает задолженность клиента перед банком, а внесение денег на счет помогает ее уменьшить.

Таким образом, разница состоит в следующем: кредитная карта предполагает пользование исключительно заемными средствами, а дебетовая – деньгами, принадлежащими самому клиенту.

к содержанию ↑Особенности кредитной карты

Кредитная карта является своеобразным гибридом нецелевого потребительского кредита и платежного инструмента, благодаря чему она обладает некоторыми особенностями:

- Упрощенный порядок получения по сравнению со стандартным кредитным продуктом: не требуются залоги и поручители, отсутствует необходимость целевого использования. Как правило, клиенту достаточно только подтвердить свою платежеспособность справкой о доходах и предъявить паспорт.

- Отсутствие графика платежей, так как ни банк, ни сам заемщик не могут заранее предсказать, когда и какие суммы будут сниматься с кредитной карты. Банк определяет только минимальный ежемесячный платеж, который обычно составляет 10% от суммы использованных средств, и дату оплаты. То есть если клиент потратил 1 000 руб., то в следующую дату платежа ему нужно внести не менее 100 руб.

- Возобновляемость доступных денежных средств, так как по сути кредитная карта представляет собой кредитную линию под лимит задолженности. То есть если клиенту предоставлена карта с лимитом в 20 000 руб., из которых он потратил 5 000 руб. и в день платежа внес обязательный платеж в размере 500 руб., то на следующий после платежа день ему будет доступен лимит в сумме 15 500 руб. (20 000 – 5 000 + 500 = 15 500).

- Льготный период кредитования, или грейс-период, позволяющий бесплатно пользоваться заемными средствами: с момента первого использования карты начинается отсчет льготного периода, который составляет от 30 до 60 дней, в зависимости от банка. Если клиент успеет до даты его окончания погасить всю имеющуюся задолженность, то проценты начисляться не будут, а новый грейс-период начнется с даты следующего пользования картой.

- Наличие комиссии за снятие денежных средств в банкоматах и обналичивание в кассе банка (такая комиссия как правило отсутствует у дебетовых карт). Такая мера предпринята не только для заработка на клиентах, пользующихся льготным периодом кредитования, но и для расширения использования безналичных расчетов.

- Более высокие процентные ставки по сравнению с потребительским кредитованием: как правило, ставки по картам начинаются от 20% годовых.

Таким образом, если клиент предполагает пользоваться картой для нерегулярных, спонтанных покупок или оформляет ее «для подстраховки», то подобный инструмент будет весьма выгоден. В случае запланированной крупной покупки лучше обратиться к стандартным потребительским кредитам.

к содержанию ↑Использование кредитной карты

Рассмотренные особенности этого банковского продукта помогают понять, как работает кредитная карта. Сначала клиенту выдается карта с лимитом, определенным в соответствии с его доходами, а все условия использования денежных средств прописываются в договоре.

К карте привязывается не счет самого клиента, а счета лимита и кредитной задолженности. В момент совершения покупки лимит уменьшается, а задолженность увеличивается на сумму потраченных средств. С каждой последующей покупкой лимит еще больше уменьшается, а задолженность, соответственно, увеличивается. Так происходит до тех пор, пока весь лимит не будет исчерпан.

Пример. Клиенту предоставлена карта с лимитом в размере 20 000 руб., он потратил 5 000 руб. 5 сентября и 2 000 руб. 15 сентября. Таким образом, на 5 сентября его задолженность перед банком составит 5 000 руб., на 15 сентября – 7 000 руб., а доступный лимит, соответственно, 15 000 руб. и 13 000 руб.

Но клиент всегда имеет возможность уменьшить свою задолженность путем внесения на карту денежных средств в оплату кредита и увеличить тем самым размер доступного лимита. Стоит учитывать в этом случае и сумму процентов, если льготный период уже закончился.

Пример. У клиента есть карта с размером лимита 20 000 руб., он потратил 5 000 руб. 5 сентября и внес на карту 2 000 руб. 25 сентября. Таким образом, на 5 сентября доступный лимит составит 15 000 руб., на 25 сентября – 17 000 руб., задолженность же, соответственно, 5 000 руб. и 3 000 руб.

Многих держателей кредитных карт способны запутать льготный беспроцентный период и минимальная сумма платежа. Для того чтобы клиенты могли следить за задолженностью, банки обычно предоставляют ежемесячную выписку по карточному счету и предлагают подключение услуги СМС-информирования или интернет-банкинга, ведь начало действия грейс-периода и размер ежемесячного платежа полностью зависят от того, как будет использоваться карта.

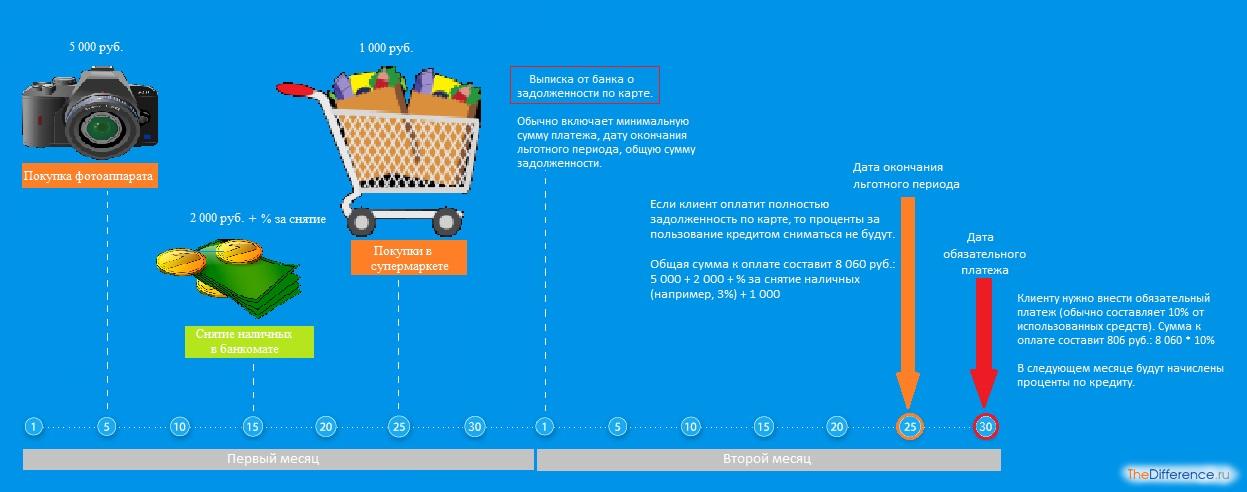

Пример. По условиям кредитного договора клиенту предоставлена кредитная карта с лимитом 20 000 руб., льготным периодом 50 дней, процентной ставкой 20% годовых, комиссией за снятие наличных 3%, минимальным обязательным платежом в размере 10% от суммы и датой оплаты 30 числа каждого месяца.

В сентябре клиент три раза воспользовался картой: 5 сентября купил фотоаппарат за 5 000 руб., 15 сентября снял в банкомате 2 000 руб., 25 сентября потратил 1 000 руб. на продукты. Во второй транзакции с него будет списана комиссия 60 руб. (3% от 2 000 руб.), в остальных случаях дополнительных расходов не возникнет, так как оплата происходила в безналичном порядке.

В начале октября (как правило, 1 числа) клиент получит от банка выписку, в которой будут указаны общая задолженность (5 000 + 2 000 + 60 + 1 000 = 8 060 руб.), доступный лимит (20 000 – 8 060 = 11 940 руб.), дата окончания льготного периода (25 октября, так как первое пользование картой было произведено 5 сентября), минимальный платеж, который он должен произвести 30 октября (8 060 * 10% = 806 руб.).

Если клиент внесет всю сумму задолженности (8 060 руб.) до даты окончания льготного периода (25 октября), то проценты ему начисляться не будут, а следующий льготный период начнется с даты следующей покупки. В случае если в октябре также производились расходные операции, то их нужно добавить к сумме из выписки.

Если нет возможности погасить задолженность полностью, то клиенту до 30 октября необходимо внести на счет сумму не меньше обязательного платежа (806 руб.), в противном случае указанные 10% от задолженности будут считаться просроченными. Льготный период возобновится только после полного погашения текущей задолженности.

Проценты будут начислены только в том случае, если клиент не уложился в льготный период. Например, он с сентября больше не пользовался картой и оплатил 806 руб. в срок до 30 октября, тогда к сумме минимального платежа на ноябрь будут добавлены проценты в размере 222,95 руб.:

![]()

![]()

(за период с 5 сентября по 30 октября)

![]()

(за период с 30 по 31 октября, т.к. клиент внес минимальный платеж, то уменьшилась первая из взятых сумм)

![]()

(за период с 15 сентября по 31 октября)

![]()

(за период с 25 сентября по 31 октября)

Таким образом, рассмотренные примеры показывают, что кредитная карта – это удобный платежный инструмент, позволяющий избежать оформления множества мелких кредитов. Кроме того, этот вид кредитования предполагает зависимость начисления процентов от действий заемщика, что позволяет последнему сэкономить на процентах при грамотном планировании собственных расходов.

/rating_on.png)