В российской системе бухучета предусмотрены синтетические и аналитические счета. В чем специфика тех и других?

- Что представляет собой синтетический счет?

- Что представляет собой аналитический счет?

- Сравнение

- Таблица

Что представляет собой синтетический счет?

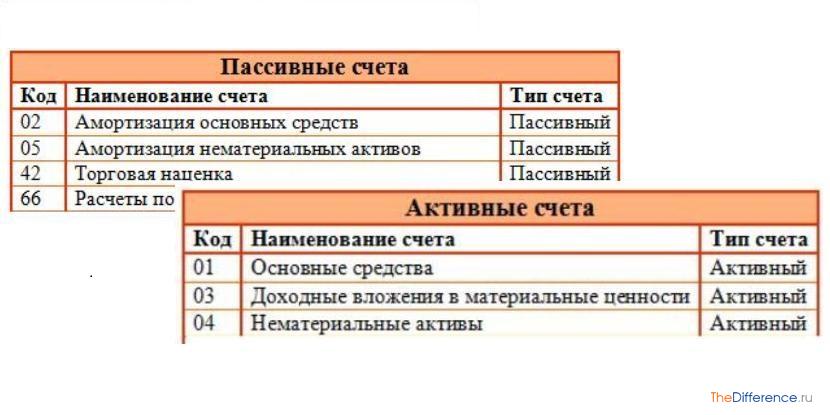

Под синтетическим принято понимать счет, на котором фиксируются хозяйственные операции, объединенные по какому-либо признаку. Например, на счете 01, утвержденном в российском Плане счетов бухучета, который используется частными предприятиями, могут отражаться различные транзакции по основным средствам. На счете 50 — кассовые операции, на 41-м — транзакции, показывающие движение товаров.

План счетов бухучета — документ, утвержденный законодательно. В его юрисдикции — все частные фирмы РФ. Поэтому содержащиеся в нем синтетические счета обязательны для применения всеми российскими компаниями.

Синтетические счета используются как источник цифр для заполнения важнейших документов финансовой отчетности фирмы — таких как, например, бухгалтерский баланс. Также сведения с данных счетов могут задействоваться для анализа различных показателей финансовой эффективности компании.

к содержанию ↑Что представляет собой аналитический счет?

На аналитическом счете отражаются отдельно взятые операции или сгруппированные исходя из исключительной схожести — гораздо более выраженной, чем та, что характеризует транзакции, которые объединяются в рамках синтетических счетов.

При этом аналитический счет всегда располагается внутри одного из синтетических и используется для дополнительной классификации транзакций, учитываемых на синтетическом счете. Суммарные показатели начального и конечного сальдо, а также оборотов всех аналитических счетов, расположенных в синтетическом, должны соответствовать цифрам по его начальному и конечному сальдо.

В данном случае можно провести некоторую аналогию с файловой системой ПК. Синтетический счет — это что-то вроде корневого каталога, диска С. Аналитический счет — что-то вроде группы файлов, которые имеют одинаковое разрешение — например, DOC или JPG либо один и тот же тип (картинки, документы).

При этом функцию папки, которая располагается между диском C и файлами, выполняет еще один тип бухгалтерских счетов — субсчет.

Выше мы отметили, что синтетические счета утверждены для российских предприятий законодательно и должны использоваться фирмами в неизменном виде. А вот аналитические счета компания может придумывать свои — в любом количестве и разнообразии. Они применяются не потому, что обязательны в силу закона, а для большего удобства ведения бухгалтерского учета.

Аналитические счета полезны с точки зрения проверки правильности цифр, отражающих сальдо и обороты по синтетическим счетам — выше мы отметили, что они должны совпадать. Корректность значений по вторым — важнейшее условие составления достоверной финансовой отчетности и проведения качественного анализа хозяйственной эффективности компании.

к содержанию ↑Сравнение

Главное отличие синтетического счета от аналитического в том, что первый задействуется для группировки и отражения хозяйственных операций исходя из их минимальной схожести, а второй — исходя из их исключительно большой схожести.

Аналитический счет, как мы отметили выше, располагается внутри одного из синтетических, и при этом между ними также присутствуют субсчета (которые могут задействоваться для группировки хозяйственных операций исходя из их очевидной схожести, но не настолько выраженной, как в случае с использованием аналитических счетов).

Определив, в чем разница между синтетическим и аналитическим счетом, зафиксируем выводы в небольшой таблице.

к содержанию ↑Таблица

| Синтетический счет | Аналитический счет |

| Что общего между ними? | |

| Аналитический счет располагается внутри одного из синтетических (который, в свою очередь, содержит также субсчета) | |

| Начальное и конечное сальдо по всем аналитическим счетам, находящимся внутри синтетического счета, должны быть равными начальному и конечному сальдо данного счета | |

| В чем разница между ними? | |

| Предназначен для группировки хозяйственных операций исходя из самых общих признаков их схожести | Предназначен для группировки хозяйственных операций исходя из их максимальной схожести |

| Обязателен к применению в том виде, который утвержден законодательно | Может быть разработан фирмой самостоятельно, применяется для удобства бухучета |

/rating_on.png)